УПД в 2026 году:

что это, зачем нужен и как заполнить без ошибок

С 1 января 2026 года УПД — единственный официально признанный электронный документ, который подтверждает отгрузку товаров, выполнение работ или оказание услуг. Он совмещает сразу несколько функций, поэтому находится под пристальным вниманием налоговиков. В статье разберем, как грамотно использовать УПД в 2026 году, избежать ошибок в оформлении и соблюсти актуальные нормы законодательства.

Что такое УПД простыми словами

УПД — это универсальный передаточный документ, который объединяет функции первичного документа (акта или товарной накладной) и

Универсальный передаточный документ подходит для оформления практически любых коммерческих операций. Чаще всего его задействуют при:

- продаже оборудования, сырья или потребительских товаров;

- сдаче результатов строительных, ремонтных или монтажных работ;

- оказании услуг (от консалтинга до аренды);

- реализации маркированных и прослеживаемых товаров.

Что заменяет УПД и какие статусы ставить

ФНС России рекомендует использовать формат УПД, который утвердили приказом от

счета-фактуры (СЧФ);счета-фактуры и первичного учетного документа (СЧФДОП);- первичного учетного документа (ДОП).

Если бухгалтер отправляет УПД с функцией СЧФ через сервис обмена, он не ждет подписи со стороны контрагента. Документ носит характер одностороннего подписания отправителем, как традиционный

При передаче УПД с функцией СЧФДОП бухгалтер также формирует бланк, подписывает его и отправляет контрагенту через ЭДО. Покупатель получает документ, проверяет его и подписывает «титул покупателя» своей КЭП. Оба титула (продавца и покупателя) вместе с электронными подписями составляют завершенный электронный УПД.

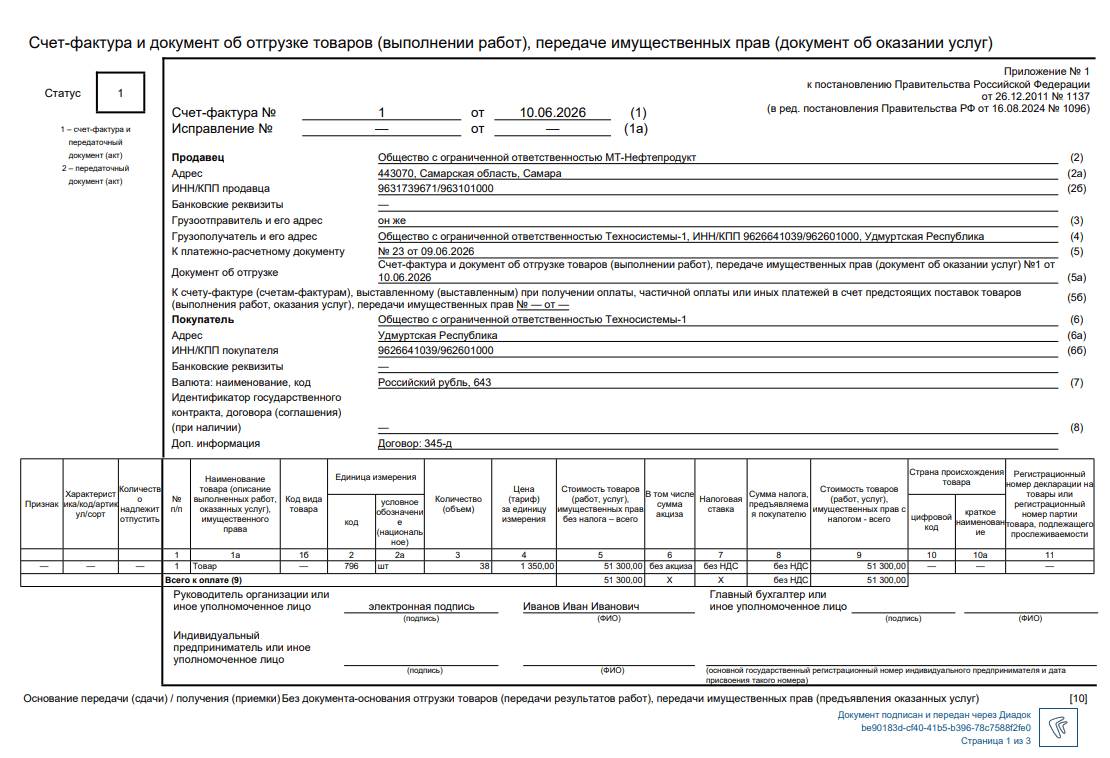

При оформлении самого бланка УПД в его «шапке» потребуется указать статус, который определит назначение документа.

| Статус | Функция | Что заменяет | Для чего используется |

| УПД 1 | СЧФДОП | Акт/накладная и |

Объединяет коммерческий учет и налоговые обязательства. Его выбирают, когда нужно одновременно зафиксировать совершение хозяйственной операции (отгрузку, оказание услуг) и предъявить покупателю сумму НДС для принятия ее к вычету. |

| СЧФ |

|

Решает только налоговые задачи, не подтверждая физическое движение грузов или оказание услуг. Он выступает как основание для заявления на налоговый вычет и используется в узком сегменте бухгалтерских процедур — в основном при проведении корректировок. | |

| УПД 2 | ДОП | Первичный документ | Отвечает исключительно за фиксацию фактов хозяйственной жизни компании. Его оформляют, когда требуется подтвердить приобретение материальных ценностей или завершение работ, а вопрос исчисления НДС в конкретной операции не возникает. |

Что еще нужно учитывать при выборе статуса УПД:

- При поэтапном оформлении сделки нарушать хронологию нельзя. Сначала система ЭДО должна зафиксировать факт передачи ценностей через документ с функцией «ДОП», и только после этого формируется налоговое основание через функцию «СЧФ».

- Выбор статуса «2» накладывает жесткое ограничение: этот документ полностью исключает возможность заявить НДС к вычету. Даже если продавец по ошибке заполнит графы с налоговыми ставками и суммами, для покупателя такой УПД останется исключительно подтверждением расходов, а не налоговым документом.

- Бизнес на упрощенной системе налогообложения (УСН) также может применять комплексный формат со статусом «1». В этом случае в строках, предназначенных для расчета налога, указывается значение «Без НДС», что подтверждает особый налоговый режим продавца.

- Сроки выставления УПД со статусом «1» жестко привязаны к моменту отгрузки или оказания услуг. Поскольку этот документ выполняет роль первички, его необходимо составить непосредственно в день совершения хозяйственной операции. Популярное «правило пяти дней», действующее для обычных

счетов-фактур , здесь не применяется.

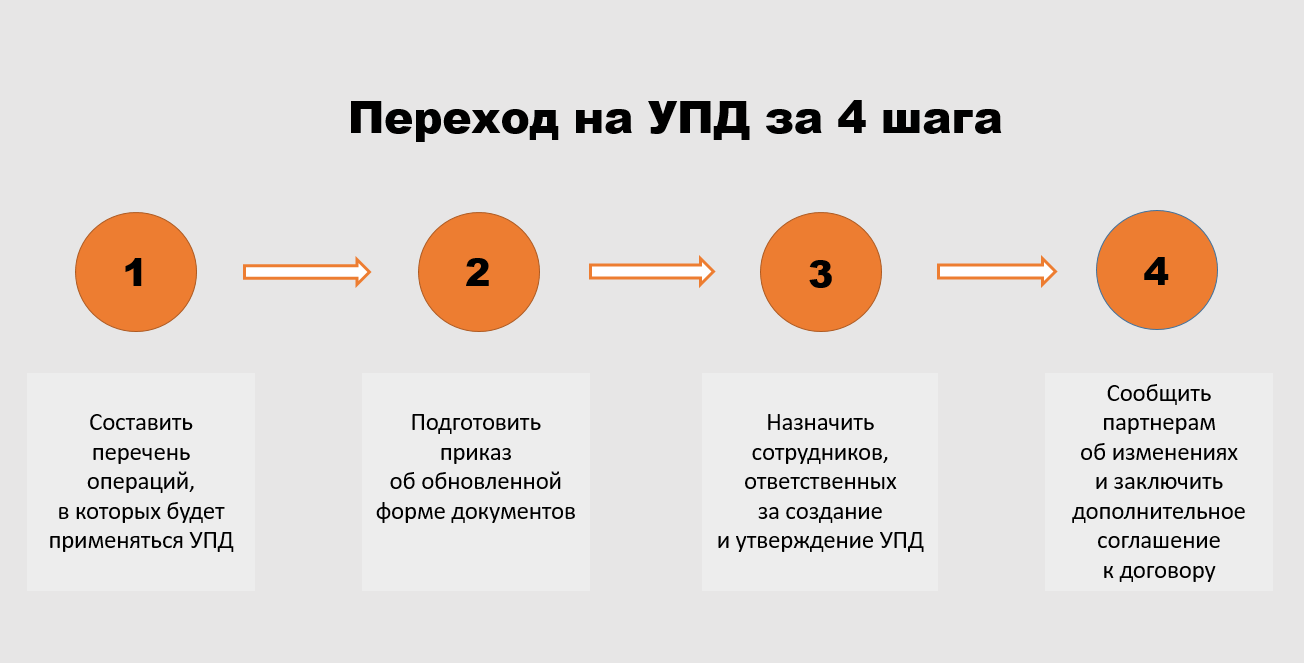

Как правильно заполнить универсальный передаточный документ

В УПД версии 5.03 есть несколько обязательных реквизитов, и их должны содержать все первичные документы. Реквизиты отражены в ст. 9

- название, номер, дата;

- наименование организации;

- содержание факта хозяйственной жизни;

- сумма;

- должности участников сделки;

- имена и подписи ответственных.

Реквизиты «Номер и дата»

Номер документа определяет продавец согласно журналу учета. Дата ставится по факту оформления УПД.

Реквизиты «Продавец и покупатель»

Адрес и ИНН/КПП заполняются обязательно. В графы «грузоотправитель» и «грузополучатель» можно вписать «он же», если они совпадают с продавцом и покупателем соответственно. В иной ситуации нужно указать форму организации, наименование, ИНН и регион регистрации компании грузоотправителя и грузополучателя.

Описание хозяйственной операции

При заполнении табличной части можно опустить порядковый номер товара/услуги, артикул, дополнительные сведения об отгрузке и передаче, информацию о наличии или отсутствии претензий. Все остальные поля заполняются обязательно.

Утверждение электронной подписью (КЭП)

УПД подписывает представитель поставщика усиленной квалифицированной электронной подписью (УКЭП). Если он действует на основании доверенности, то вместе с УКЭП к документу будет подкреплена машиночитаемая доверенность (МЧД).

Покупатель со своей стороны заполняет строки, которые касаются приемки товаров, работ и услуг, и подписывает УПД своей УКЭП.

Обязателен ли переход на электронный УПД в 2026 году

В Приказе ФНС России от

Отмена электронных форматов товарной накладной и акта оказанных услуг не касается бумажной формы, если компания или контрагент не используют ЭДО. Организации, которые продолжают работать с физическими носителями или совмещают электронные

Исключение — операции с маркированными и прослеживаемыми товарами. В этих случаях переход на электронный УПД (или эквивалентные формализованные документы) уже обязателен на основании подпунктов 1.1 и 1.2 статьи 169 Налогового кодекса РФ, а также Перечня из Постановления Правительства РФ от

Также сохраняется возможность использовать неформализованные электронные документы, то есть файлы в PDF, DOC или ином виде, отправленные через ЭДО, если стороны договорились об этом. Но здесь важно заранее согласовать формат с контрагентом и уточнить у оператора ЭДО, поддерживает ли он такой способ обмена.

Почему выгодно переходить на электронный УПД

- Сокращается время на оформление бумаг. Современные бухгалтерские платформы напрямую связаны с ЭДО: после формирования УПД его можно отправить контрагенту буквально за несколько действий. При этом многие программы автоматически проверяют реквизиты, структуру и корректность данных до подписания, что снижает риск ошибок.

- Легче отчитываться перед налоговой. Цифровой универсальный передаточный документ содержит полную аудиторскую цепочку: кто и когда создал, какой сертификат использовался для подписи, подтвержден ли акцепт другой стороной. Это делает весь процесс прозрачным и защищенным.

- Возрастает скорость взаимодействия с контрагентами. Как только документ отправили, он мгновенно поступает в личный кабинет получателя. Подписание происходит онлайн, без задержек на дорогу. Система фиксирует каждый этап: получение, подписание, отклонение. Это исключает ситуацию, когда одна сторона утверждает, что «не получала» — все подтверждается техническими журналами.

- Исчезают траты на печать и доставку. Даже при небольшом объеме сделок ежегодная экономия может составить десятки тысяч рублей. А при масштабных поставках — значительно больше.

- Документы не теряются. Архив не занимает места в офисе, не требует оцифровки и систематизации. Любой документ можно найти за секунды по номеру, дате, контрагенту или сумме — независимо от того, где находится сотрудник. Доступ обеспечен в любое время.

Компании, которые уже используют цифровой УПД

Работу с электронными универсальными передаточными документами легко реализовать с помощью систем электронного документооборота. Например, в Directum СЭД+ можно выстроить полный цикл взаимодействия с УПД: получение или формирование, согласование и подписание, передача в учетную систему и архивное хранение. Это оценили крупные компании, которые ежедневно совершают множество хозяйственных операций, связанных в том числе с

В сети магазинов «Подружка» внедрили единый архив для удобного хранения УПД и деклараций на товары. Российский филиал компании «Л’ОРЕАЛЬ» использует возможности системы для автоматического создания задач на обработку первичных учетных документов. В Торговом доме «БАШХИМ» интегрировали учетную систему, Directum и сервис обмена. Теперь весь цикл от формирования до хранения УПД построен в электронном виде и проходит в привычном для пользователей интерфейсе.

Кроме УПД: с чем еще работать в цифре

Большинство компаний в России уже активно используют электронные УПД. Многие организации переводят и другую первичку в цифровой вид: авансовые отчеты, электронные транспортные накладные, документы по учету основных средств и

- обмен и подписание занимают минуты, а не дни;

- исчезают затраты на печать, курьеров и физический архив;

- документы не теряются, а хранятся в единых комплектах;

- подготовить ответ для налоговой становится легко благодаря автоматической привязке к сделкам, контрагентам и проводкам.

Постепенно подавляющая часть первичной документации перейдет в электронный вид. Бумажный документооборот останется исключением для узких отраслевых требований или контрагентов, не готовых к ЭДО. Выстроив стабильную работу с электронным УПД, масштабирование на остальные документы пройдет безболезненно для процессов компании.

Планируете внедрять цифровые инструменты?

Узнайте, чем будут полезны решения Directum для вашей компании! Оставьте заявку, и мы свяжемся с вами в течение рабочего дня — определим ваши интересы и подготовим индивидуальную презентацию.